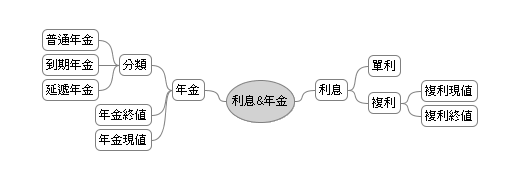

在上一篇提到了關於複利的概念,接著在這一篇要跟各位做介紹的是年金(Annuity),什麼是年金呢?所謂的年金意思是說,相隔著相同的時間,取得或付出相同的金額,其必須要符合三項條件:

1. 每期所支付或收取的金額相同

2. 每次支付或收款所隔的時間固定

3. 每次支付或收款時計算複利一次

而依照各期支付或收取金額的時間點不同,又可以區分為普通年金(期末年金)、到期年金(期初年金)、遞延年金,而基本上到期年金及遞延年金的觀念都是由普通年金所衍伸出來的,在這邊我們就在解釋這幾個年金的差異。

1. 普通年金(Ordinary Annuity),又稱期末年金

定期定額在"期末"的時候支付或收取一定金額的複利情況。

2. 到期年金(Annuity Due),又稱期初年金

與普通年金不一樣的地方在於,到期年金是定期定額在"期初"的時候支付或收取一定金額的複利情況。兩者最大的差異就在一個是期初支付或收取,一個是在期末才支付或收取。

3. 遞延年金(Deferred Annuity)

遞延了幾期之後,才開始定期定額支付或收取一定金額的複利情況。其計算方式其實與普通年金相同,但要再考慮遞延期間所造成的複利效果。

透過上面的定義,接著再定義年金的終值與現值,在上一篇所提到的,終值的定義為在存入了一筆本金後,經過了某個固定的複利率及某個期數之後所得到的最終本金與利息總合,以普通年金來說,所謂的普通年金終值,與複利終值不一樣的地方在於,年金在每一期均有支付或收取的動作,所以也就是把每一期支付或收取的金額,按複利計算到最後一期末的本利和。

而普通年金終值怎麼計算呢?在這邊假設每期期末支付1元,共支付n期,且按利率i複利計算,則在n期之後的年金終值計算方式如下:

所以如果以每期期末支付或收取的金額為R,那麼以FV代表年金終值,則可以以下列公式計算:

![]()

那麼普通年金現值呢?從之前所定義的觀念,所謂的現值就是"經過某個固定的複利率及某個期數之後,得到本利和,再折算回目前的價值",同樣的普通年金現值也是在經歷某期數的定期定額的收取或支付金額後,所得到的本利和,再折算為目前的價值。其若以每期期末支付或收取1元來表是的話,則的可以用下列公式表示:

而若以每期期末支付或收取的金額為R,以PV表示年金現值,則可以以下列公式計算:

![]()

接著是解釋到期年金終值與到期年金現值,由於到期年金與普通年金的差異僅在於到期年金為期初支付或收取,而普通年金為期末支付或收取,所以在計算上到期年金會比普通年金多上一筆本金,因此到期年金的計算公式其實就是比普通年金多複利一次,同樣的以n表期數,i表利率,以F’表示到期年金,F表示普通年金,則可以用下列公式表示:

![]()

同樣的方式,到期年金現值也可以用下列的方式表示:

![]()

最後舉一個實例,這個例子很新鮮,因為我剛好在今天早上,接到了一通信用卡公司所打來的電話,該電話在於推廣該信用卡公司與某人壽公司所共同合作的一個專案,其專案內容剛好就是每個月固定支付一定的金額,在幾年後就可以全數領回,且這期間也享有一定額度的醫療及死亡保險。只能說這個案子挺吸引人的,只是該推廣人員剛好遇到的是,才剛把利息與年金的觀念弄懂,正在寫筆記的我。在這邊也跟該推廣人員說聲不好意思。

在這個專案的內容為,如果我現在可以每天存59元,並且於每個月的信用卡卡費繳納該月的總金額,連續繳納15年,則我可以享有150萬的死亡保險,並且於15年後可以全數領回所繳納的費用。這個案例的行銷方法其實就是以每天只要存少少的59元就可以享受保額的利益來吸引客群。

在這邊姑且不去計算150萬的保險本身的價值,如果以案例中的每天存59元,且每個月按期繳納,那計算15年後的年金終值及年金現值又會是多少呢?在這邊以年利率1.5%去計算。

首先是每個月所繳納的費用為59元*30天等於1770元,此其實才為每期所繳納的費用。而一年有12個月,共15年,所以總期數為15年*12個月等於180期,每個月利率為1.5%除以12的月等於0.125%,套入公式,其年金終值就等於1770XF180,0.125%,等於1770*201.7174,等於357,039.8225元,若不計算利率,則為1770XF180,0等於318,600,意味著,若以年利率1.5%來計算,不考慮150萬保額的成本,則15年後,其實保險公司毛利為357,039.8225減318,600等於38,439.8225元。三萬八千多元。

那麼對於這樣的案例年金現值又是多少呢?也就是15年後的35萬多,以複利率1.5%來計算,相對於現在的金額又是多少呢?同樣的套入公式,所得到的結果為285,142.1509元,28萬5千多元。

總結,許多的保險或儲蓄型保單,其實在細細計算之後,再加上複利的關係進去,就會發現為什麼保險公司會賺錢,他們賺的是什麼錢,他們所賺的,其實就是在許多精密計算(包含利率、機率等)之後的差額,當然保險是一個群體去分擔風險的工具,所以也有其存在的的必要性,只是在購買商品時,是有必要去計算到底什麼樣的服務才是自己最需要的,這也就是為什麼要理財規畫的原因之一了。

在這邊我用Excel把複利終值、複利現值、年金終值、年金現值的快速查表及速算表整理在一起,如果有需要,也歡迎大家下載使用。

終值現值表.xls

Update 2007/11/03

今天在念其他相關書籍的時候,又發現了複利與年金之間,也是存在著一些關係的,就如同以下:

。複利現值 X 複利終值 = 1 (兩者互為倒數)

。年金現值 X 複利終值 = 年金終值

。年金終值 X 複利現值 = 年金現值

相關閱讀:

1. 為何到期年金比普通年金少一期

2. 普通年金與期初年金的差別?

3. 急需!!我要會計學普通年金現值跟普通年金終值的觀念及應用

4. 貨幣之時間價值

在〈[金融理財] 理財規劃系列-03 年金的計算〉中有 12 則留言

不好意思,我想請教你一個問題,因為我腦筯轉不太過來,假設有一父親要利用每年免稅額贈與給小朋友,為期20年,現有資產為1億,我想要計算20年後這1億的資產剩多少,是不是應該先算1億的終值再減掉每年111萬20年後的年金終值呢?

不好意思! 昨天蠻早睡的! 所以現在再看到您的問題!

我剛剛大致上用excel計算出答案!

您所說的方法是不可行的!

為什麼呢? 因為如果單純去計算一億元20年後的複利終值,

再扣掉111萬20年後的年金終值的話,

少考慮了一些事情,少考慮了每一年扣掉111萬後再複利的狀況,

因為每年可複利的金額必須要先減掉111萬才是真正可複利的金額。

所以如果單純這樣算的話,會多出一些錢。

如果真的要計算的話,就必須回到公式最原始樣子,然後再從新推導(這邊我沒有再去計算,不知道會計上有沒有相關的公式)

以下我附上我自己用Excel直接計算出來推導的過程

如圖,淡紫色的部分是每年扣掉111萬後的實際複利金額

深紫色的部分是每年複利後的金額,這邊複利的金額以1.5計算

然後在附上單純以複利終值減年金終值的狀況。

推導過程.xls

真是太感謝您了,我今天有想到,用111萬算年金終值,好像也有些問題,因為111萬是政府規定的數字,除非遇到通膨超過10%否則是不會調整的,我是寫論文要用的,我打算用平均餘命做為可規劃的年限,定存利率做為資產增值率,但是這111萬似乎就很難預估在被繼承人死亡前能遇到幾次調整了,對吧?

我可能會將您的推導過程使用在我的論文裡,我會寫上您的大名的,謝謝,若還有問題,可能要再請教您了,您的腦筯果然比較清楚,我想到頭都昏了

我曾經看過有一個人寫得論文,他有考慮到免稅額的增值次數,所以他是將111萬(1+r*)[T/S];r*代表調整比率,[]代表高斯符號,T是年,S是調整次數,您覺這ok嗎?因他只有寫公式,但没有詳細的計算過程,所以我不是很懂,也不確定他到底有没運用~~

dear aaliyah,

不好意思!我必須跟您說,其實我目前也是研究生,不過我是念資訊工程,理財方面只是我的興趣!並非這方面的專業,所以擔心我給您的回答沒辦法太完整。

另外您所提到的問題,我覺得,既然是公式,就是在一定模式下所形成的定律,所以如果在”無法預估”期間變化的狀況下,就頂多只能夠評估出最接近的數值,我不曉得您所作的評估可容許誤差需不需要很精密。

所以我想如果可以先在論文之前先定下預設條件,然後再去設計一個論文上可以使用的”公式”我想就可以解決您所遇到的問題了。

另外在新的那篇留言裡面所說的公式,我想了一下,也沒有一個確切的想法,如果可以的話,我想還是找到論文的作者,看能不能寫信跟他詢問相關的問題。我覺得如果(1+r*)與[T/S]的關係是次方的話,那他就跟原本的複利公式還蠻相似的,但是我還想不太出來用T/S的意義為何!

很感謝您的幫忙喔,我會再努力想想的

拜讀您的文章後,真是獲益不少,我也下載了您的快算表,在此先謝過。

我另外想問您【年金現值表】用於何處?能否舉一實例方便了解?

謝謝

年金終值的意義在於當某個固定的金額,在固定的一段期間作支出或收入,其到達一定的期數之後其經過時間推移後的價值,而年金現值的意義則為,同樣的經過一定時間、固定收入支出之後,反推回目前的價值。

舉例來說,例如某甲預計在10年後退休,退休後預計再存活20年,而每年需要支出360,000元,假設年利率固定為5%的話,那你在退休的時候應該要準備多少退休金才足夠。

像這樣的例子,就是一個年金現值的運用,也就是360,000 * PV(20,5),透過查表可以知道大約等於360,000 * 12.462 = 4,486,320元,也就是在退休的時候至少要準備4,486,320元才足夠退休後的20年完全沒有收入的生活。

以上的回答,希望您可以看得懂,如果不懂的話在麻煩您提出囉!!

真的非常謝謝,我想我是觀念不夠清楚,看了裡的例子再演算一遍,終於清楚了,如果有機會的話,真的真的很想認識你,喝杯咖啡或吃個飯,交你這位年輕、聰明、熱心、迅速的朋友。可以的話mail給我喔!

to Seraph:

您過獎了!我當初在學年金的部份時,也是跟你碰到同樣的問題,搞了好久,所以現在想起來印象特別深刻,又剛好在第一時間看到您的留言,所以就直接回了!

可否請教一下年金現值的問題:

(一)

xx公司於年初以分期付款方式購入汽車一部,每年底支付 $100,000 ,共五期,利率10%,試問該汽車之現金價格為何?

(二)

小楊希望10年後能有一筆創業基金500萬元,打算每年提撥若干金額的資金進行投資,經人介紹某共同基金一年平均可有15%的獲利,小揚每年該準備多少錢呢?

以上2題都是年金現值嗎?(一)題是我看會計課本老師寫的 (二)題是我看理財的書

但2個都是寫年金現值,我有點?????

我自己的想法是 (一)題是折現 (每100,000折現-至整筆) (二) 題是每年投資(單筆) 怎麼都是寫年金現值呢?是我那裡觀念不對嗎?

請問2題 的公式正確應如何呢?

yoyojun:

我概略的回答您的問題,就我的認知來說,兩題的確都可以用年金現值的概念來解釋沒錯。

第一題的部份,你可以把汽車的售價想做是未來所有存到的一筆錢,把每年支付的金額,想做是年金(存錢),因此題目就可以變成,「你現在每年存100,000,目前利率10%,在五年後會有多少錢(年金終值),而到時候的那筆錢,對於現在又價值多少(年金現值)」裡面的年金現值,也就是您所說得汽車的現金售價。

第二題的部份,您也可以用年金終值的概念去想,在十年後要有500萬,利率為15%的環境下,每年平均要存多少錢。

上面的解釋,在對照年金的計算公式之後,應該就能解出答案了!以上的回答希望對您有所幫助!